春節後以來A股市場情緒回暖、春季行情如期展開。得益於DeepSeek概念催化,不少科技龍頭公司股價表現亮眼,帶動科技板塊投資熱情高漲。截至2025年2月14日,節後DeepSeek指數累計上漲48%,跑贏Wind全A指數43個百分點。那麽,當前AI等科技主題和科技龍頭公司的熱度到哪了,本文將詳細梳理。

科技龍頭驅動下,AI主題熱度到哪了?

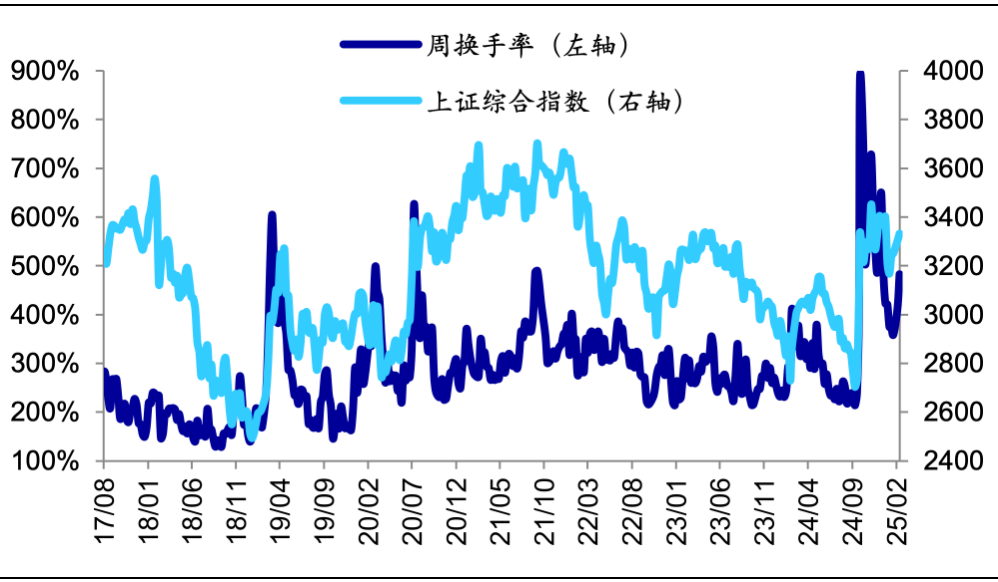

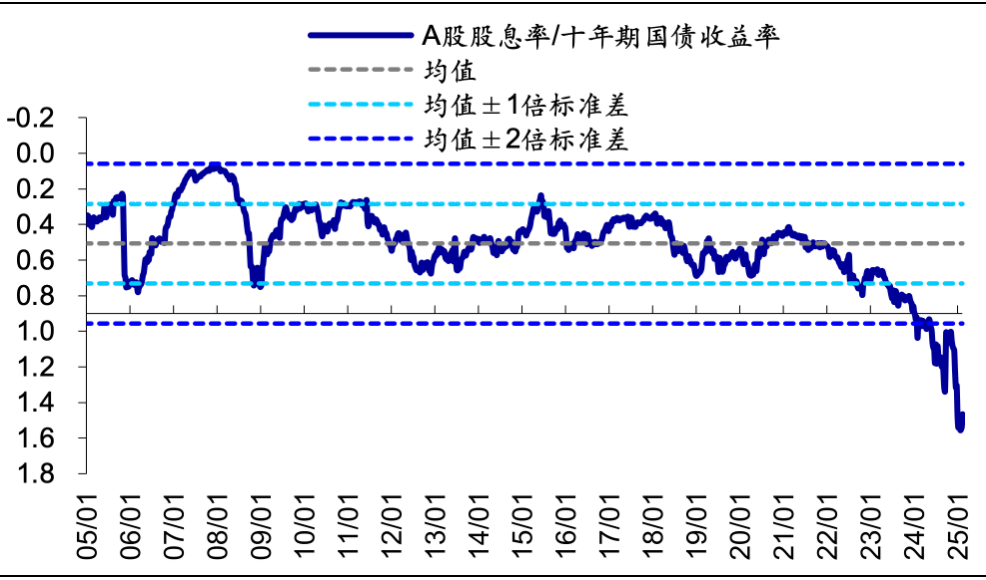

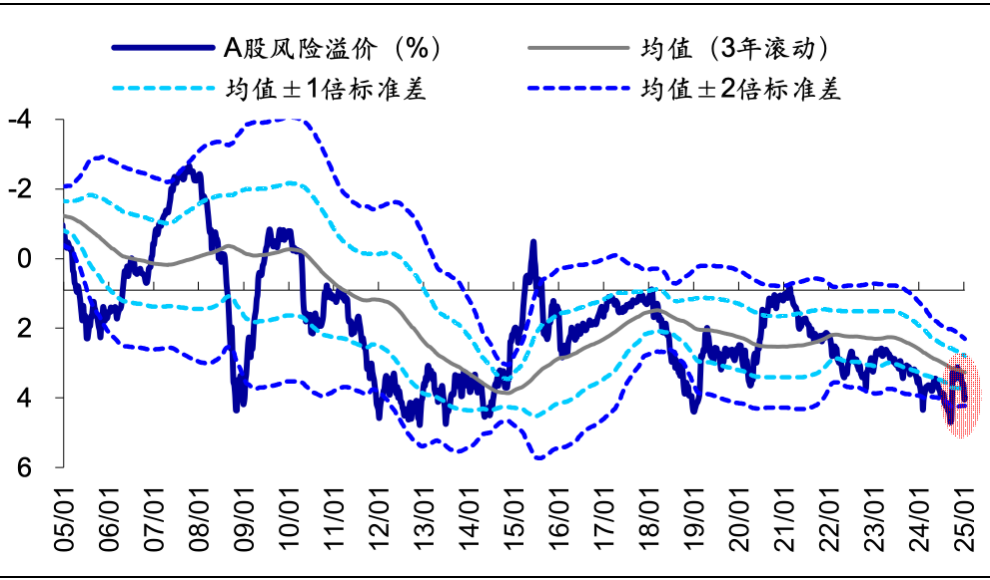

當前A股市場熱度較高,長期看性價比依然凸顯。首先看市場整體熱度情況,從估值和交易指標等來看,近期A股市場熱度處於曆史偏中高位。截至2025年2月14日,估值角度,萬得全APE(TTM)/PB(LF)分別為18.7倍/1.6倍,分別處2005年以來由低到高49%/15%的曆史分位水平;交易指標角度,市場活躍度處於曆史高位水平,萬得全A周換手率(年化)達483%,處2005年以來由低到高82%分位;A股融資交易占總交易比重10%,處2013年以來78%的曆史分位水平。此外,從大類資產比價指標看,A股性價比仍處在高位,截至2025年2月14日,全A風險溢價率(1/全部A股PE-10年期國債收益率)為3.71%,處2005年以來由高到低14%的曆史分位水平,全A股債收益比(全部A股股息率/10年期國債收益率)為1.47、處2005年以來從高到低1%分位。

當前市場整體換手率處曆史高位

資料來源:Wind,海通證券研究所

資料來源:Wind,海通證券研究所當前市場股債收益比處曆史低位

資料來源:Wind,海通證券研究所

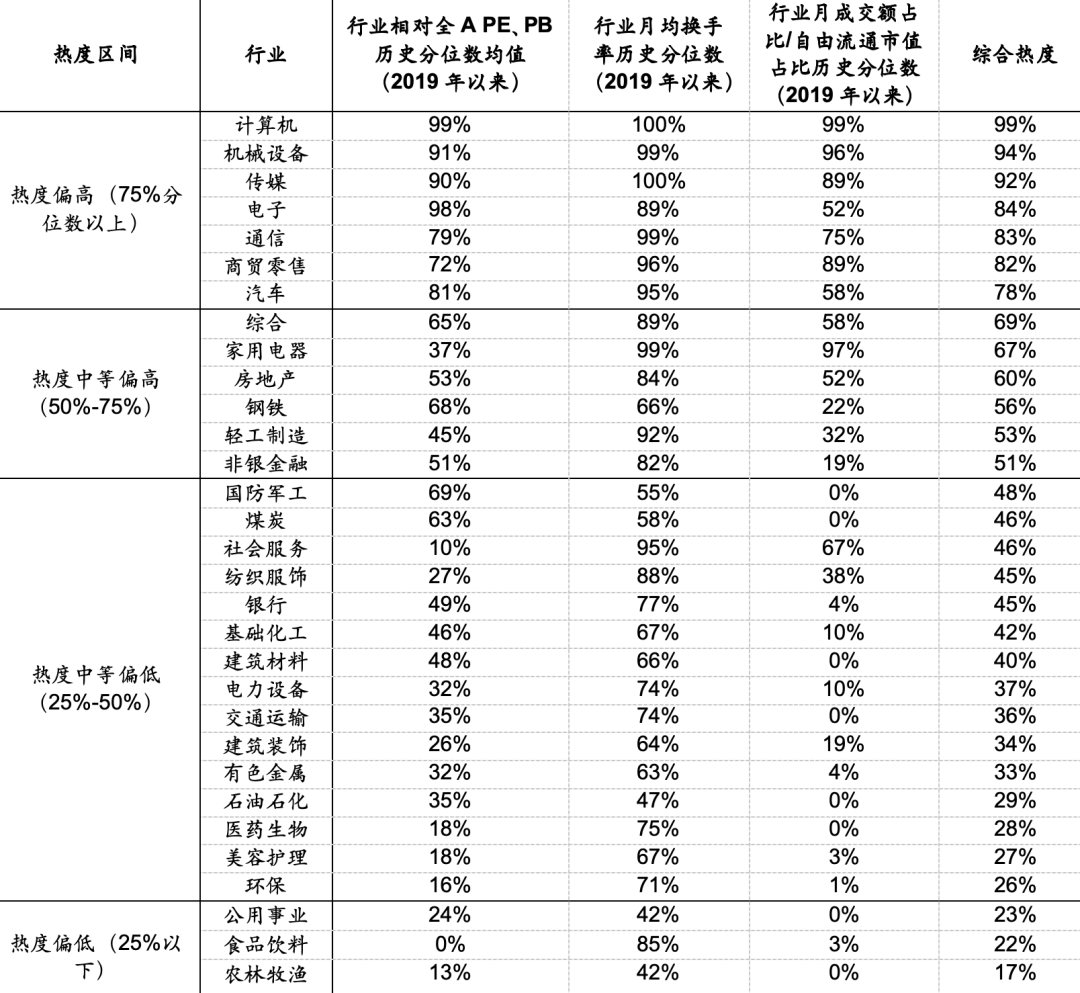

資料來源:Wind,海通證券研究所行業和主題角度看,AI概念催化下科技龍頭公司帶動相關板塊交投情緒高漲。結構上,近期AI、人形等科技主題交易火熱,相關龍頭公司表現帶動投資者對科技板塊熱情,電子、計算機、傳媒、機械等相關行業交投活躍。具體而言,采用行業指數相較全部A股PE(TTM,下同)、PB(LF,下同)的曆史分位作為估值指標,和行業月成交額占比/自由流通市值占比、月均換手率曆史分位作為交易指標,來衡量行業熱度。由於2019年以來A股經曆了一輪完整牛熊周期,因此以2019年初為起點來計算各指標的曆史分位。從細分行業來看,截至2025年2月14日,TMT和機械板塊綜合熱度處於曆史偏高水平,計算機(2019年以來行業綜合熱度為99%,下同)、機械設備(94%)、傳媒(92%)、電子(84%)、通信(83%)等行業綜合熱度均在80%以上,其中近期較為活躍的計算機行業從估值、交易等熱度指標分位數均接近2019年以來由低到高100%曆史分位。

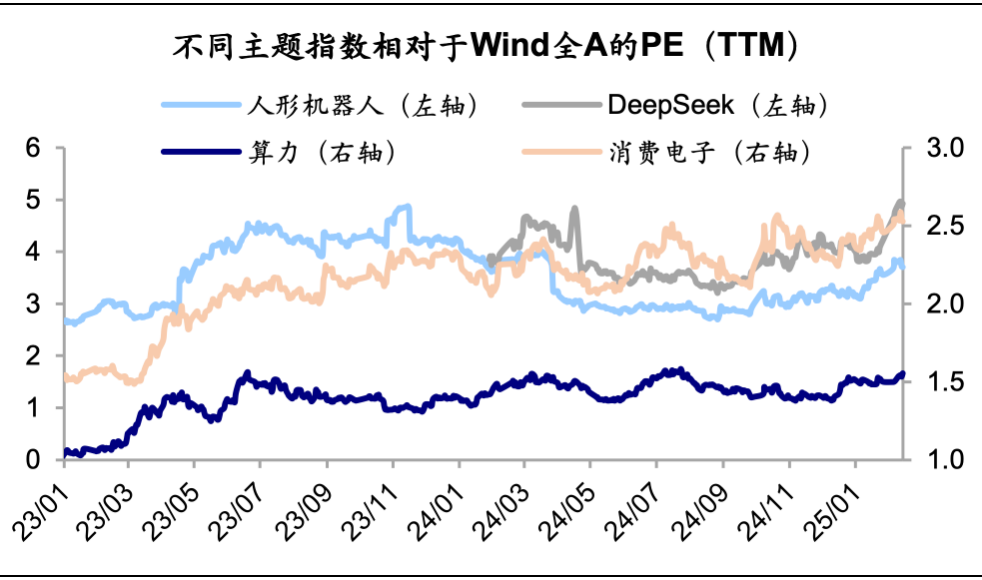

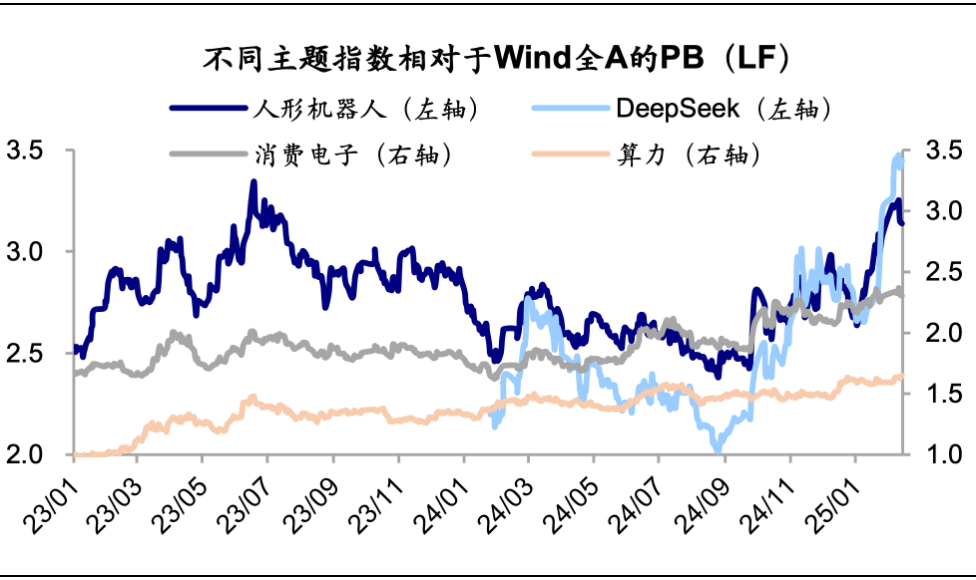

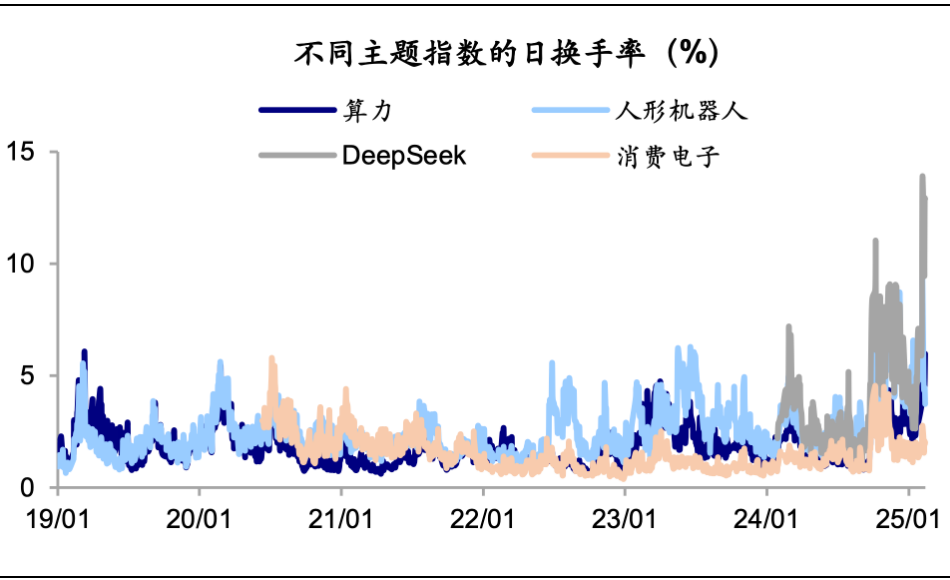

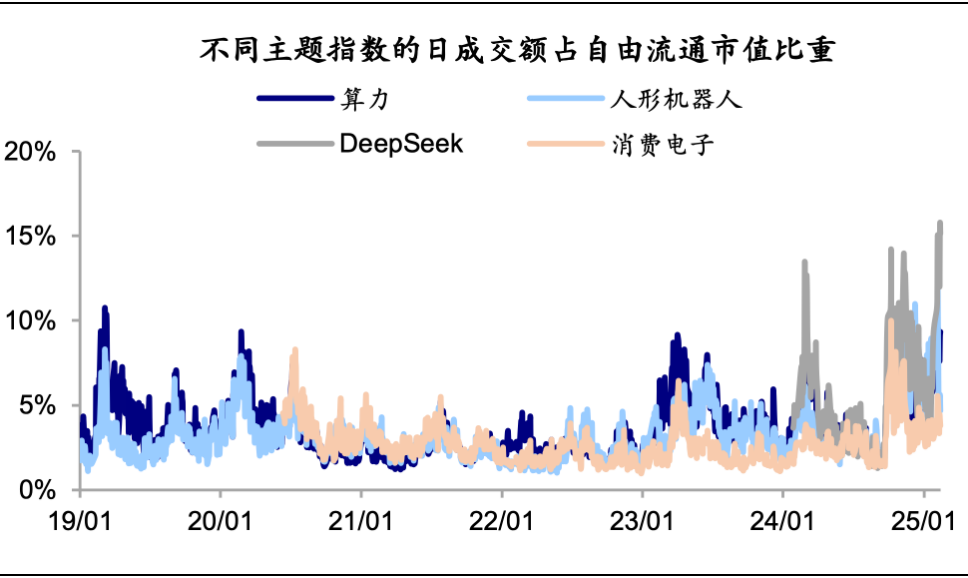

若從主題概念指數看,受益於DeepSeek模型應用落地的催化作用,相關主題概念市場熱度較高。截至2025年2月14日,從估值指標角度看,人形機器人指數相較於萬得全A的PE/PB處於2019年以來從低到高60%/74%分位(下同),DeepSeek指數為99%/99%,均處於曆史高位水平;從交易指標角度看,人形機器人指數(日換手率處19年以來由低到高86%的曆史分位水平,日成交額占自由流通市值比重處19年以來由低到高86%的曆史分位水平,下同)、DeepSeek指數(99%、100%)的指標同樣位居高位。

各行業估值和交易熱度

資料來源:Wind,海通證券研究所,截至2025/02/14

資料來源:Wind,海通證券研究所,截至2025/02/14近期AI應用主題指數相對全A的PE提升明顯

資料來源:Wind,海通證券研究所,注:人形機器人、DeepSeek指數近期存在調整成分股的行為,這裏的數據選擇沿用曆史成分股

近期AI應用主題指數相對全A的PB提升明顯

資料來源:Wind,海通證券研究所,注:人形機器人、DeepSeek指數近期存在調整成分股的行為,這裏的數據選擇沿用曆史成分股

近期AI應用主題指數換手率提升明顯

資料來源:Wind,海通證券研究所

資料來源:Wind,海通證券研究所近期AI應用主題指數成交額占比提升明顯

資料來源:Wind,海通證券研究所

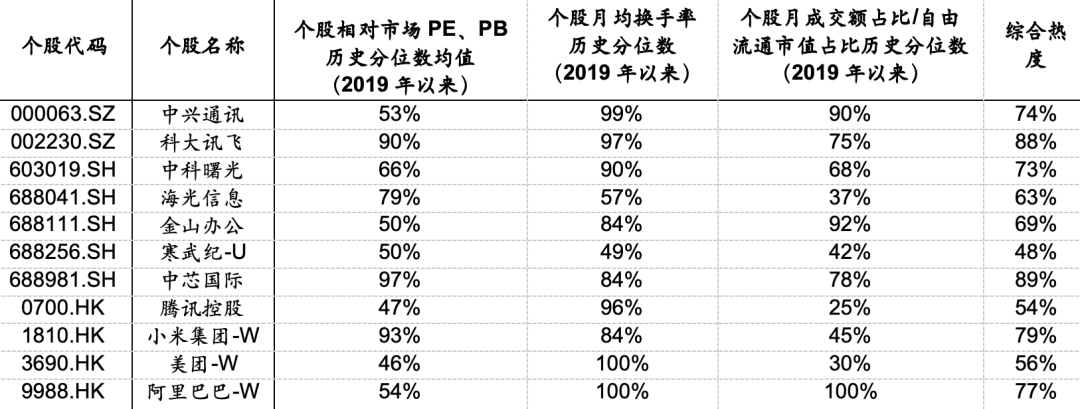

資料來源:Wind,海通證券研究所個股角度看,AI科技投資熱潮下,科技龍頭股的市場熱度更高。參考美股市場,英偉達、特斯拉、蘋果、微軟等科技巨頭依靠行業地位和影響力持續吸引市場關注,為美股市值增長提供動力,並且衍生出美股七巨頭概念(Magnificent 7)。在本輪AI投資熱潮中,一些中國科技龍頭表現十分出色,參考美股七巨頭,海通證券在A股和港股市場中綜合選取了多家具有代表性的科技龍頭公司,並同樣采用個股估值和交易指標的曆史分位來綜合判斷個股短期的市場情緒高低。

截至2025年2月14日,整體來看人工智能龍頭股市場活躍度同樣較高。在A股中,(估值指標處97%的曆史分位水平、換手率指標處84%的曆史分位水平、成交額占比與自由流通市值占比的比值處78%的曆史分位水平、綜合熱度處89%的曆史分位水平,下同)、(90%、97%、75%、88%)、(53%、99%、90%、74%)等個股市場熱度較高;從港股來看,小米集團(93%、84%、45%、79%)、阿裏巴巴(54%、100%、100%、77%)等個股市場熱度較高。

科技龍頭股估值和交易熱度

資料來源:Wind,海通證券研究所,注:1、A股PE/PB為Wind全A PE(TTM)/PB(LF),港股PE/PB為全部港股PE(TTM,整體法)/PB(MRQ,整體法)。2、成交額、自由流通市值占比的分母分別對應選取全部A股/全部港股的成交額、自由流通市值。3、數據截至2025/02/14。

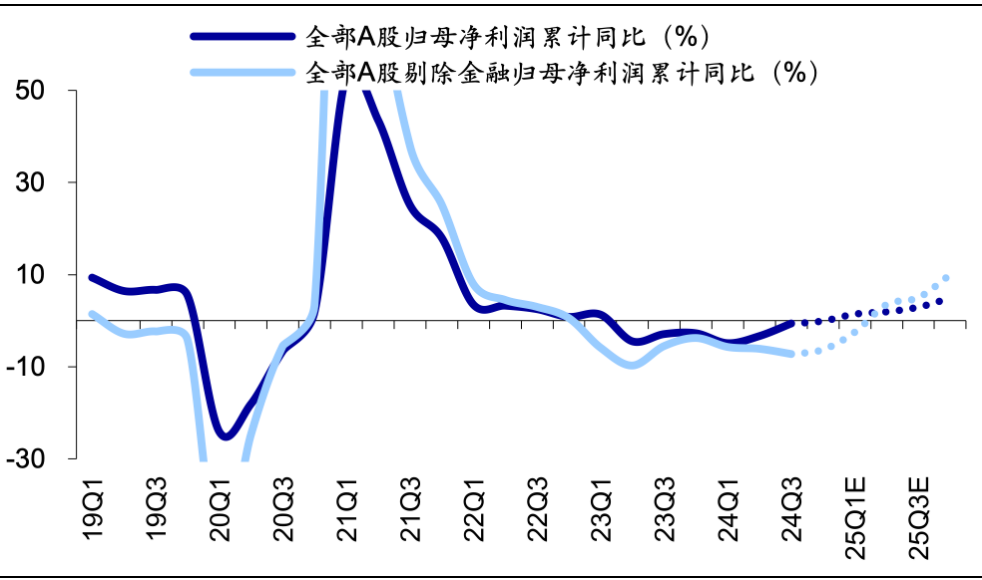

2025年A股春季行情正在途中。借鑒A股曆史,春季行情年年有,並且牛市中春季行情漲幅更大,驅動行情展開的因素主要是三個:政策催化、流動性寬鬆、基本麵改善。當前春季行情展開的驅動因素已逐漸具備:政策方麵,2024年中央經濟工作會議明確提出將實施“更加積極有為的宏觀政策”,2月5日國務院會議提出要“敢於打破常規推出可感可及的政策舉措,及時回應關切加強政策與市場的互動”,2月13日央行四季度貨幣政策執行報告指出“強化逆周期調節,根據國內外經濟金融形勢和金融市場運行情況,擇機調整優化政策力度和節奏”。流動性方麵,2月14日央行公布1月新增社融7.06萬億元,為曆史同期最高水平,同比增長5833億元,實現金融數據“開門紅”;此外1月下旬出台的《關於推動中長期資金入市工作的實施方案》是落實“穩住樓市股市”政策定調的又一重大舉措,海通證券認為中長期資金入市趨勢將進一步鞏固。基本麵方麵,隨著一攬子增量政策持續見效,企業利潤明顯改善,12月工業企業利潤同比增速連續第三個月提升,由11月的-7.3%大幅回升至11.0%;此外,春節期間消費數據穩定增長。根據文旅部,春節假期期間國內出遊總花費6770.02億元,同比增長7.0%。展望2025年,海通證券認為隨著增量政策出台落地,宏微觀基本麵有望加速修複,A股歸母淨利潤增速預計達5%-10%。

另外,從市場背景來看,結合政策基調轉向+牛熊周期規律+市場情緒觸底三大因素判斷,2024年9月24日以來的行情是反轉而並非反彈。隨著逆周期政策落地推動基本麵改善,疊加居民及長線機構配置力量推動資金麵改善,A股有望迎來新一輪上漲。綜合以上,海通證券認為去年9月24日以來的這輪行情是政策推動下的底部第一波上漲,是市場熊牛轉換的重要轉折點,在此背景下春季行情的漲幅可能更加可觀。

2024年9月以來風險偏好整體上修

資料來源:Wind,海通證券研究所

資料來源:Wind,海通證券研究所財政政策落地一段時間後經濟基本麵開始複蘇

資料來源:Wind,海通證券研究所

資料來源:Wind,海通證券研究所逆周期調控下宏觀經濟複蘇伴隨企業盈利逐步改善

資料來源:Wind,海通證券研究所

資料來源:Wind,海通證券研究所A股利潤增速預測

資料來源:Wind,海通證券研究所測算

資料來源:Wind,海通證券研究所測算AI浪潮下科技是市場主線,中國版“M7”概念正逐漸形成。上文指出,當前政策催化、流動性改善及基本麵修複均為春季行情提供了有力支撐。而對應到行業表現上,政策、基本麵或產業趨勢層麵有積極催化的領域表現會更強。近期DeepSeek大模型加速AI應用的落地,引起市場廣泛關注。

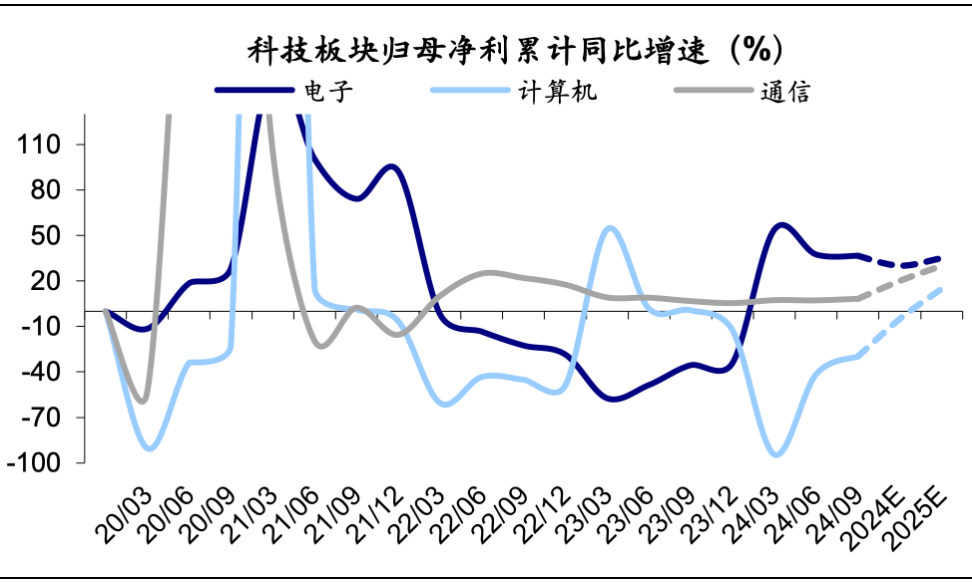

政策和技術雙重利好疊加產業趨勢向上,科技在本輪行情中有望占優。科技產業正處在新一輪向上大周期中,以AI為代表的新一代信息技術正在各個領域加快落地應用。1月20日DeepSeek正式發布推理大模型DeepSeek-R1,其在數學、代碼、自然語言推理等任務上,性能已可比肩OpenAI o1正式版,後續DeepSeek開源與低成本的特性可能加速國內外AI應用的快速發展。政策和技術雙重催化下,科技板塊基本麵有望向上,結合海通行業分析師預測,2024/2025年電子歸母淨利增速分別為30%/35%、通信為20%/30%、計算機為-5%/15%。科技中一方麵可重點布局AI技術應用端的消費電子、自動駕駛、人形機器人等。另一方麵,2025年財政有望積極發力,數字基建、信創、半導體等科技領域可能受到財政的重點支持,相關領域將受益。此外,中高端製造在本輪行情中亦會有所表現。當前中國高端製造擁有產業集群優勢、工程師紅利和技術積累等優勢,同時內外需求均有支撐。外需上,新興國家需求旺盛且對中國的依賴度較高,可能是中國中高端製造商品出口新增量。內需上,2025年消費品以舊換新政策將加力擴圍,家電等耐用消費品相關領域有望持續受益。

當前隨著中國科技產業發展成熟,中國“M7”概念科技龍頭可能正橫空出世。中國正處在新舊動能轉換期,通過科技創新引領新質生產力發展,是推動產業結構升級的關鍵,科技產業仍將是政策重點支持的領域。同時,目前正處在人工智能等技術引領的新一輪科技浪潮中,AI正加速滲透至經濟和社會的各個層麵,中國在人才和技術方麵有著雄厚的基礎,國內科技產業有望受益於本輪科技浪潮。落地到投資機會上,近期在AI主題催化下,、、科大訊飛、騰訊、阿裏巴巴、小米集團等科技龍頭表現亮眼,吸引市場高度關注。展望未來,海通證券認為類比美股市場的七巨頭(Magnificent7),受益於AI、半導體、高端製造等科技產業發展趨勢,A股及港股中也有望湧現出具有全球競爭力的中國科技龍頭,中國版“M7”概念正逐漸形成,這些上市公司投資確定性相對更高。

科技板塊盈利增速有望回升

資料來源:Wind,海通證券研究所預測

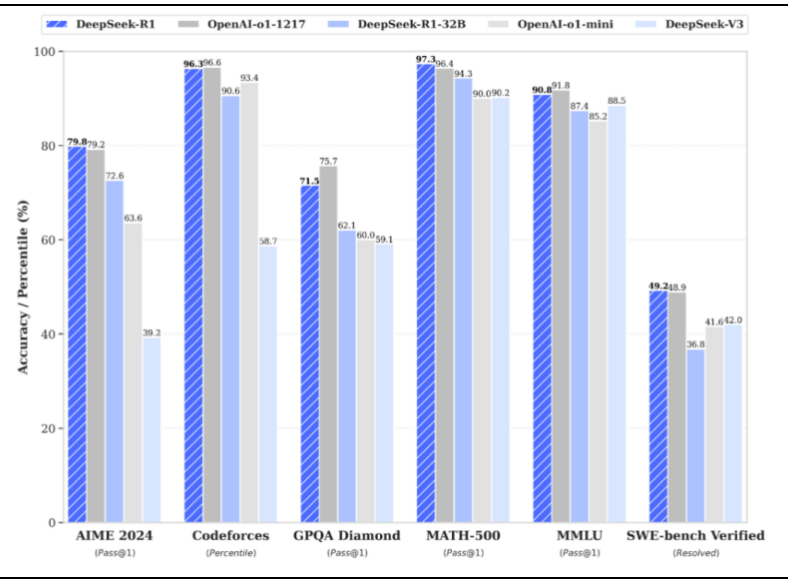

資料來源:Wind,海通證券研究所預測DeepSeek在部分領域性能可比肩OpenAI o1正式版

資料來源:DeepSeek公眾號,海通證券研究所

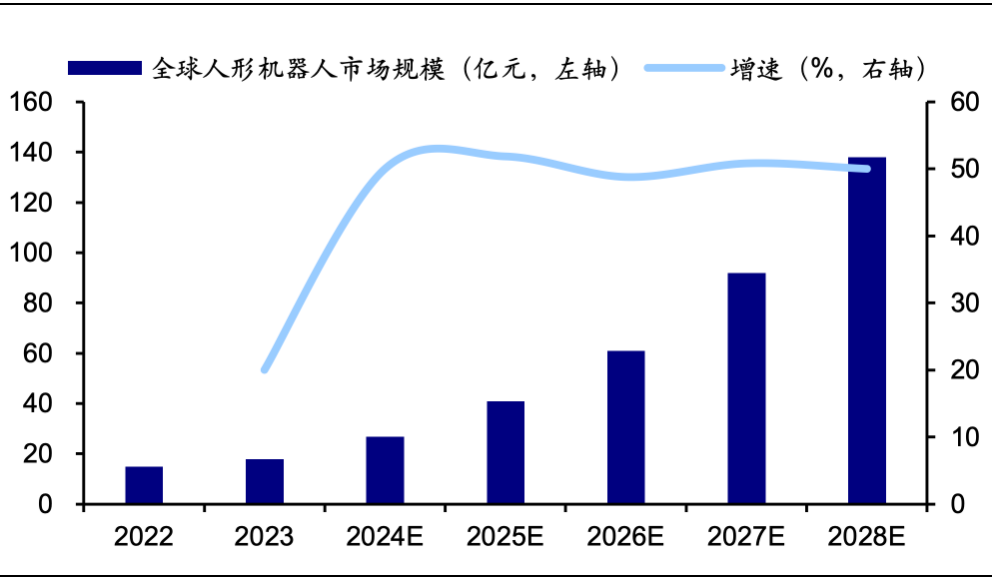

資料來源:DeepSeek公眾號,海通證券研究所全球人形機器人市場快速增長

資料來源:Markets and Markets,中商產業研究院,海通證券研究所

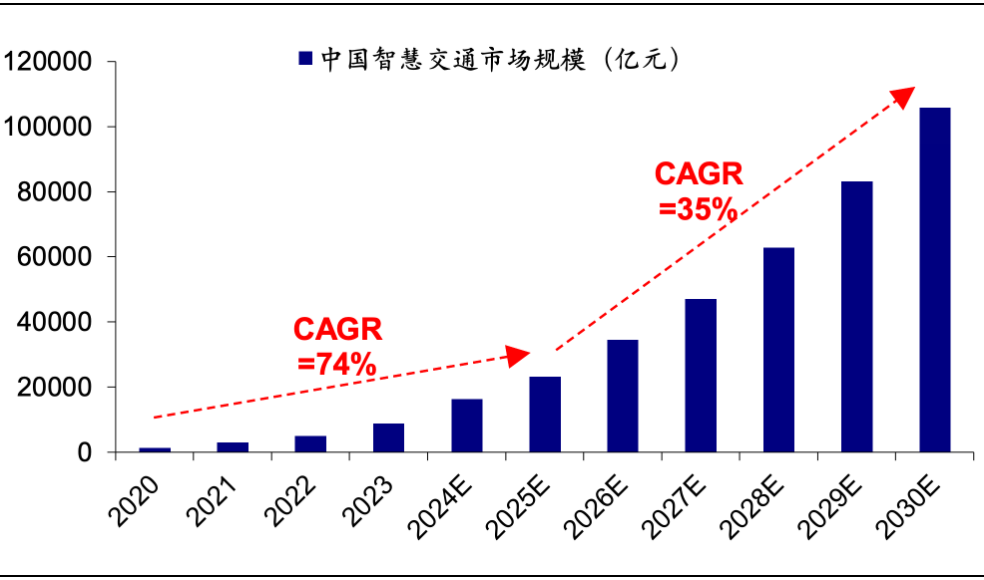

資料來源:Markets and Markets,中商產業研究院,海通證券研究所中國智慧交通市場規模有望快速增加

資料來源:億歐智庫,海通證券研究所

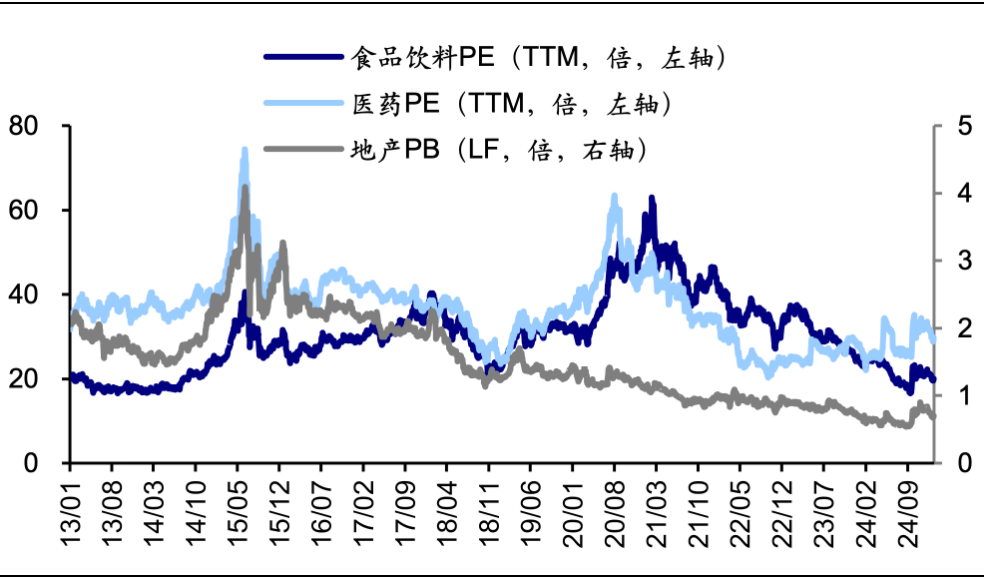

資料來源:億歐智庫,海通證券研究所政策加碼下可能存在較大預期差的地產、消費醫藥依然可以關注。地產自2019年4月高點以來最大跌幅為65.5%、調整持續時間已近5年;消費板塊自2021年2月以來調整也近4年,其中食品飲料最大跌幅為58.8%、醫藥為55.3%。當前地產以及食品飲料和醫藥等消費行業的估值和基金配置力度已處在曆史低位。近期消費和地產是政策重點關注的領域,政策發力下地產和消費醫藥的基本麵有望出現更多積極變化,可能存在較大的預期差。

消費醫藥:資產負債表修複+財政政策發力,消費醫藥有望迎來基本麵改善。中央經濟工作會議將提振消費、擴大內需放在首位,提出2025年“加力擴圍實施‘兩新’政策”,根據測算,若2025年消費品“以舊換新”補貼擴大到3000億元,對社零增速的拉動可能在0.9-1.2個百分點。此外,促進中低收入群體增收減負同樣有望成為政策重點,政策支持下其收入增速有望回升,可能將釋放更大消費潛力。

地產:政策發力下房地產市場有望“止跌回穩”。自2024年9月24日以來地產政策頻出,2024年9月政治局會議中已提出要促進房地產市場“止跌回穩”,12月中央經濟工作會議提出“穩住樓市股市”。隨著地產需求與供給端政策組合拳落地,當前地產的基本麵數據已出現積極的信號:2024年12月,70個大中城市中,一線城市商品住宅銷售價格環比上漲,二三線城市環比總體降幅收窄;一二三線城市同比降幅均繼續收窄。

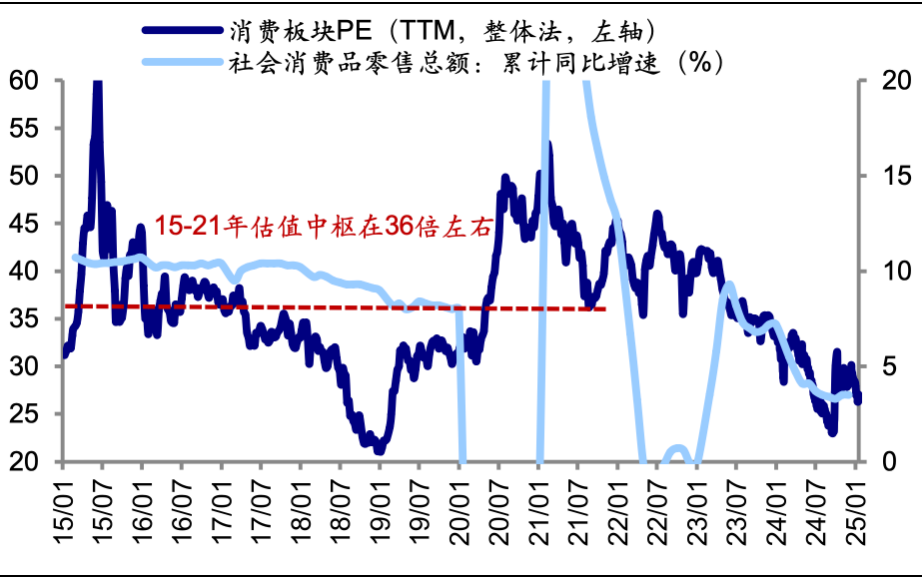

消費地產行業估值處在曆史較低水平

資料來源:Wind,海通證券研究所

資料來源:Wind,海通證券研究所消費有望迎來基本麵和估值修複

資料來源:Wind,海通證券研究所

資料來源:Wind,海通證券研究所風險提示:穩增長政策落地進度不及預期,國內經濟修複不及預期。